\24時間OK/

\平日9-16時 土日祝9-18時/

\無料、お気軽に!/

教育は投資、お金を効果的に使ってお子さんのスキルを高める。とっても素敵なことなんですが、金銭的に余裕がないと大変。まずはお金の守備力を高めることで、投資資金をつくりましょう!

スマホ代(通信費)ってバカになりません。

1人4,000円×家族4人=月16,000円だとすると、年間で16万円かかります。

10年で160万円。20年で320万円かかります。

ところが、1人1000円だとすると、1000円×4人=月4000円。

年間4.8万円。

10年で48万円。20年で96万円です。

10年で比較すると、100万円以上の差がでます。

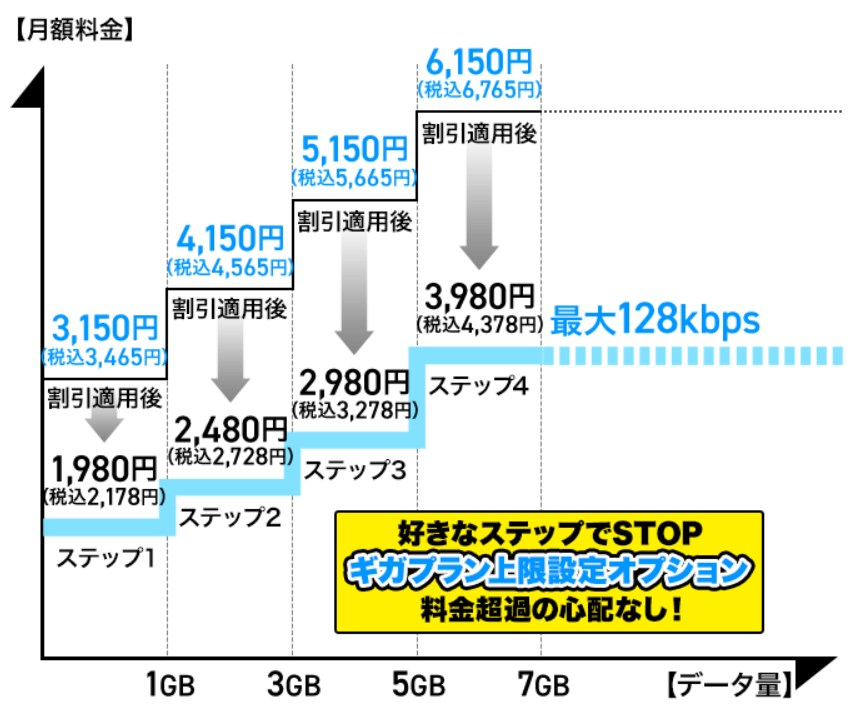

格安simのIIJmioで4ギガプランで十分かと思います。

格安simで通信費を抑えたいですね。

ちなみに僕は、格安simが登場した2015年からIIJを使っています。IIJは格安simの最大手。混雑する昼はちょっと遅くなります。でもそれ以外はキャリア(docomoなど)とまったく遜色ないと思います。

スマホ代、プロバイダー代、電気代、水道代、など、クレカ払いできるものはすべてクレカで支払えば、ポイントがまあまあつきます。

例)月20万円クレカ払い×12ヶ月=240万円の支払い 1%のポイントがついて、年2.4万円。

還元率とはポイントのつく割合のことです。一般的には0.5%~1%です。まれに1%を超える還元率のカードがあります。

240万円使ったとして、

還元率0.5%だと1.2万円分のポイント

1.0%だと2.4万円分のポイント

2.0%だと4.8万円分のポイント

結構ちがいますよね?

ちなみに僕は還元率2%のリクルートプラスカードを使っています。もう新規募集はしていないので、ある種伝説のカードになってしまいました。

還元率の高いカードを探したいですね。還元率が高く(還元率1%)、ポイントの使い勝手がいいカードで無難なところは 楽天カード でしょうか。ポイントは楽天で使えるので何にでも交換できます。

貯金もいいんですけど、金利がほとんどつきません。投資信託ならリスクもありますけど、平均的に4-5%の金利がつきます。

参考までに僕は、現金による貯金:投資信託=1:1ぐらいにしています。

投資信託の積み立ては、楽天証券がいいです。ちなみに投信はすぐに売却できます。ネットから一瞬で現金化できるので、明日お金が必要で、投信売りたいとなったらすぐに売れます。

たくさん投資の本を読みましたが、1冊だけ読むならコレがオススメです。

要約すると、

という話かと思います。投資関係の本は30~40冊ぐらい読んだと思いますが、概ね同じです。

なお、僕自身は昔、株主優待狙いで、日本株に投資していたこともあります。マクドナルド、すき家、イオンなどの優待をもらい、タダで商品がもらえて楽しい!という経験をしたこともありましたが、優待券は使用期限があって、使用期限におわれる感じになって面倒でやめました。(株は売却し、投資信託の積立に回しました。)

お子さんの金融センスを養うために、世界のニュースを自分ごととするために、お子さん自身の証券口座解説&月500円でいいので運用することをオススメします。

月3万円積み立てる、年利5%で20年だとすると、720万円払い、502万円金利が付き、合計1222万円になります。

車の保険、バイクの保険など、相手を怪我させて数千万の支払い→破産、というリスクには備える必要がありますが、スマホの故障に備える、怪我したときの保険など、ささいな支払いへの保険はなるべくやめたほうがいいと考えています。

保険ってどの程度、どんな保険に入るのかを調べていて、この本をだいぶ参考にしました。

保険に月3万円、年36万円というのが平均だそうです。年36万円をすべて保険にかけるなら、保険は8万円、28万円は投資信託に回したほうがお金が増える確率があがります。

我が家が入っている保険は、

だけです。生命保険は、貯金がある程度あって、今僕が死んだとしても家族が食っていけるだけの貯金があれば入らなくていいかと思っています。家族が食っていけるの定義は、子どもたちが18歳になるまでの期間で十分かと思います。

医療保険は高額医療費制度が健康保険にふくまれていますので、不要だと思っています。

保険でそなえるより、投資信託をつみたてていきお金を増やしていくことか備えになると思っています。

なお、学資保険も返戻率は110%程度。18年運用しているのに、わずか10%しか増えません。もしも投資信託で、年利5%で18年運用できたら実質利率は60%になります。学資保険に比べ6倍も金利がつきます。

それなのになぜ学資保険に年5万円入っているかというと、保険に入ると節税できる枠(生命保険料控除)を使えなくてもったいないので、枠を使うために最低限で入っています。

子どもの教育資金は、いくらどのように貯めたらいいかわかりません。

ぽくは、大学の費用として500万円/1人を貯めたらいいかと思います。

18歳までに

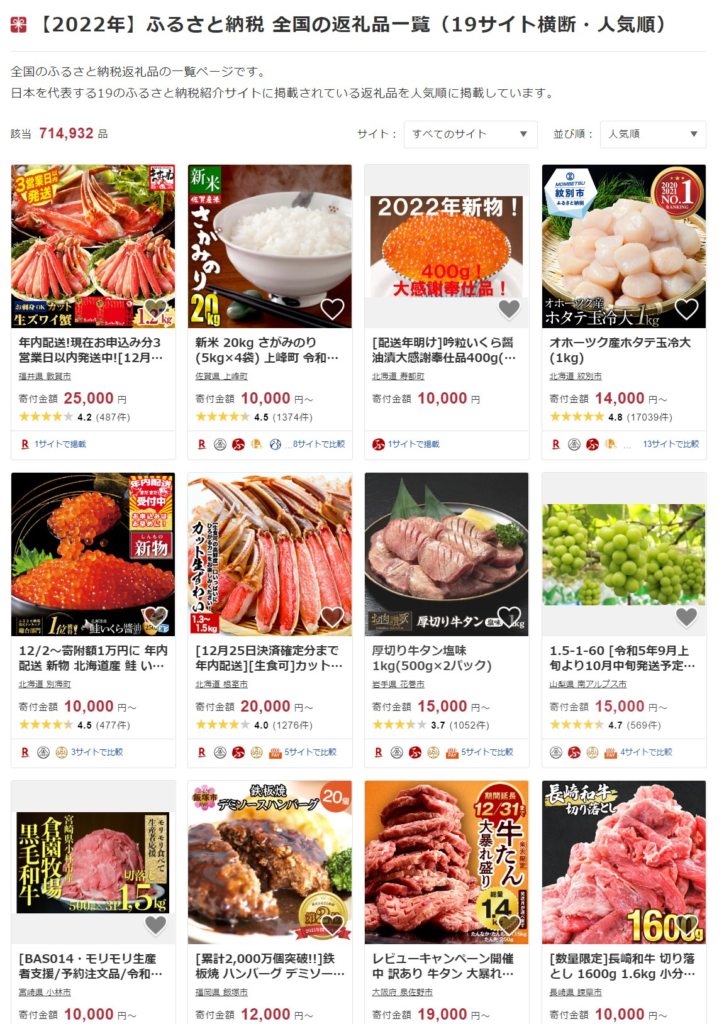

投稿が見つかりません。年収200万円以上の人なら得になるそう。納税先を自分で選ぶ制度がふるさと納税ですね。

納税額の3割程度の返礼品をタダでもらえます。

仕組みを理解するのは、面倒に感じるかも知れませんが一度理解すれば毎年楽しめます。

返礼品は各自治体の名産が選べます。返礼品選びは地理の勉強にもなります。

子どもの教育にはお金がかかる。お金・時間の余裕が親にあって、お子さんとむきあう時間の確保をすることが重要。向き合う時間が長い親子ほど、会話量、国語力、情緒の安定→眼の前のことに集中できるなどの効果があるかと思います。

親自信が勉強をして、新しいことに挑戦する姿勢を見せ続けることが、子どもの教育になるでしょう。制度が複雑で理解できない→丁寧に読み解いて、場合によってはどこかに問い合わせて理解をする。新しいことがめんどくさい、調べるのがめんどくさい、手続きがめんどくさいではなく、ちょっと自分を奮い立たせて行動力を発揮する。そんな親の背中を見せていきたいものです。