\24時間OK/

\平日9-16時 土日祝9-18時/

\無料、お気軽に!/

こんにちは、館山市の学習塾SLLの小池です。

先日の現役「明治大学生」の講演&質問会で、意外と皆さん気にされているんだなと感じたのが大学のお金の話。

どれぐらいお金がかかるのか、どうやって貯めるのか、そんな話をまとめます。

細かい数字は覚えられないので、だいたい年間100万円の学費と、月10万円の仕送り(年120万円)。あわせて年約200万円あればいいと考えます。つまり4年間で800万円。大学費用は800万円。とってもアバウトな数字ですが、だいたいそんなものです。

(概算なので差額がでると思うのですが、それは月々の収入から足したり、奨学金で調整します。ちなみに無利子の奨学金を借りる方法の記事も書きました。)

一人800万円!

前もって貯めるとしたら相当な金額ですね^^;

我が家は3兄弟なので、3人×800万円=2400万円!

鼻血がでます。

実際には、兄弟3人で少し広めのマンションを借りて家賃を節約するから仕送りをへらすなど、人数が多いことで節約する手法もあると思いますが、ここではそれは考えずにいきます。

お金を貯めるには原理原則があるようで、貯める分を先によけておき、余ったお金で生活をする。これに尽きるようです。

お金をよけておくのによくある手は、

です。ぼくもやっています。

でも、銀行口座や、学資保険では金利がほとんどつきません。(手堅いんですけどね。)18年間という時間を味方にしたいので、ジュニアNISAで投資信託も買ったほうがよさそうです。

複利の力でお金を増やすということなんですけど、下の図をご覧ください。(複利の力をちゃんと理解したい方は、ナニワ金融道か、闇金ウシジマくんを読みましょう!)

800万円貯めるのに、月いくら投資信託を積み立てればいいか計算しました。

(積み立てのシミュレーションはこちらでできます。)

年利5%で運用できると仮定すると、月2.3万円の積み立てでいいんです。

意外と安くないですか?

800万円の内訳は、500万円積み立てて、利息が300万円つくことになります。

「えっ!500万円しか払っていないのに、300万円も増えるの〜?」

そう、それが複利の力。

ただ、本当に年利5%で運用できるかはわかりません。

市場に左右されるので、10%超えることもありますし、もちろんマイナスになることもあります。

リスクがあることを、理解しておいてください。

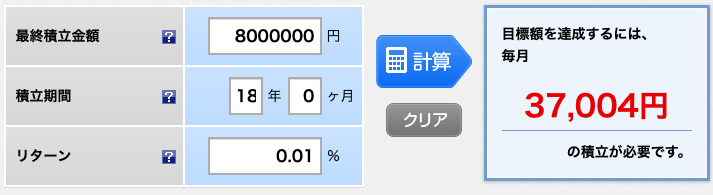

銀行預金で、800万円を貯めようとすると・・・

毎月3.7万円、必要になります。

それに対して、投資信託で貯めようとすると、

毎月2.2万円、必要です。

差額は1.5万円。

結構違いますよね。

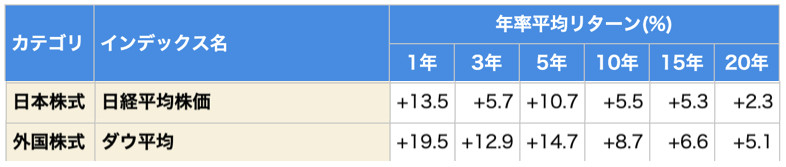

外国株式の投資信託なら、過去20年間の平均リターンは5.1%です。

(日本株でも、2.3%あります。)

未来のことはだれにも予測ができませんが、過去を見ると5%というのは可能性がありそうです。

「運用成績が悪くて、金額が少なくなっちゃったらゴメンね。後はアルバイト、奨学金でなんとかしてね、というスタンスでいます。」

ちなみに、この配分はけっこう攻めの配分です。

リスク資産(投資信託など)と、非リスク資産(現金、国債など)の割合は 1:1 ぐらいが無難だとは思います。

奨学金には、給付型、貸与型があります。

貸与型は、貸し付けです。いずれ返す必要があります。

給付型は、もらうことができます。

勉強ができると、お金がもらえちゃうのです。

当塾の卒業生で、早稲田大学に進学し、給付型の奨学金をもらっている子がいました。

毎年50万円だったと思うのですが、4年間もらったとすると200万円!

すごいですよね。

もちろん情報収集をしたり、作文を書いたり、と手間はかかりますし、保護者の所得がいくらまでという条件はあります。

お金の守備力を高めること、お金を生み出すために時間の守備力を高めることも重要です。

こんにちは、館山市の学習塾SLLの小池です。

子供の大学費用をどうやって貯めるか、という記事にアクセスがまずまず集まりました。

ありがとうございます!

皆さんの関心が高いんだな〜と思い、関連した内容を書きます。

奨学金についてです。

櫻井翔くんの「先に生まれただけの僕」というドラマで、奨学金は借金。だからこわいという描写がありました。

確かに月3万円借りたとして、年36万円。4年で144万円。

まあまあの借金を背負うことになります。

有利子だと、複利がマイナスに働くので、利子が膨らみます。無利子で借りましょう。

ただ、奨学金大手の育英会だと、無利子の条件があったり、倍率が高かったりで、なかなか大変です。

そこで無利子の奨学金を高確度で借りられる裏ワザをご紹介します。

(お金の守備力を高めて、奨学金を借りなくてもすむ状況を作れるのが理想ですよ!)